Industria de pariuri din România, tunuri și inginerii financiare

Scandalul ocazionat de recenta demitere a lui Cătălin Tolontan, jurnalistului sportiv care a dezvăluit presiunile firmelor de pariuri asupra mass-media, dar și susținerea declarată, a premierului Marcel Ciolacu, referitor la proiectul de lege privind scoaterea în afara localităţilor a sălilor de jocuri de noroc, au efecte neașteptate. Tot mai multe voci se ridică și critică industria de pariuri din România, dominată de inginerii financiare din ce în ce mai elaborate, care urmăresc să fraudeze bugetul de stat. Recent, jurnalistul brașovean Ion Mânzală a publicat un serial de dezvăluiri despre aceste adevărate mașini de produs bani negri și evaziune fiscală din domeniul pariurilor. Vă punem la dispoziție un prim material care are la bază o plângere aflată pe masa magistraților și două scheme prin care se eludează plata impozitelor legale.

“Presse Kronstadt

Autor: Ion Mânzală

„TUNUL” SUPERBET ASUPRA FISCULUI, „CRUCIADA” LUI CIOLACU ÎMPOTRIVA JOCURILOR DE NOROC

ȘI SCHEMELE DE „INGINERIE FINANCIARĂ” PRACTICATE ÎN GRUP, PENTRU EVAZIUNE FISCALĂ…

Acest grup de firme, renumite și denumite SUPERBET, mai multe la număr, cu încrucișături evazioniste și îmbârligături dubioase între ele, despre care presa a tot scris, au dat asupra FISCULUI românesc cel mai mare tun de evaziune fiscală în domeniul jocurilor de noroc.

Se află în cercetare, la unul din parchetele competente, o sesizare amănunțită cu privire la schemele de inginerie financiară prin care, în formă continuată, se fraudează statul român, prin evaziune fiscală și sustragerea de la plata impozitelor, conform codului fiscal și legislației în vigoare.

Șmecherii „tunari” evazioniști au fost luați în tărbacă de însuși premierul României, Marcel Ciolacu, care a declarat război împotriva învârtelilor infracționale din jurul celui mai renumit dintre aceste lanțuri de firme din domeniul jocurilor de noroc din România.

Oare se va putea ține de cuvânt domnul prim-ministru, în fața presiunilor acestor păcăneliști… păcăliști… ai Statului Român?

Marcel Ciolacu a declarat, cu subiect și predicat, că se fraudează legea și se face evaziune fiscală, în domeniul jocurilor de noroc, dar și că se fac presiuni până la cele mai înalte niveluri politice… „din partea industriei”…ca actualul guvern să o lase mai moale cu „cruciada” declarată împotriva acestor jocuri de noroc…

„A deranjat șmecheria! Unul Sorin și una Odeta ne tot caută prin interpuși”… Ciolacu se referea la Sorin Constantinescu, supranumit „Regele Cazinourilor” și la Odeta Nestor, președintele AOJND, Asociația Organizatorilor de Jocuri de Noroc la Distanță…

Potrivit informațiilor noastre, din surse financiare credibile, „tunul” dat Statului Român de către lanțul evazionist amintit este un super… tun: aproape un sfert de miliard de euro, prin inginerii și încrucișări financiare, ascunse după tufele mari din off-shore-uri… Mai pe zerouri… peste 250.000.000 de euro…

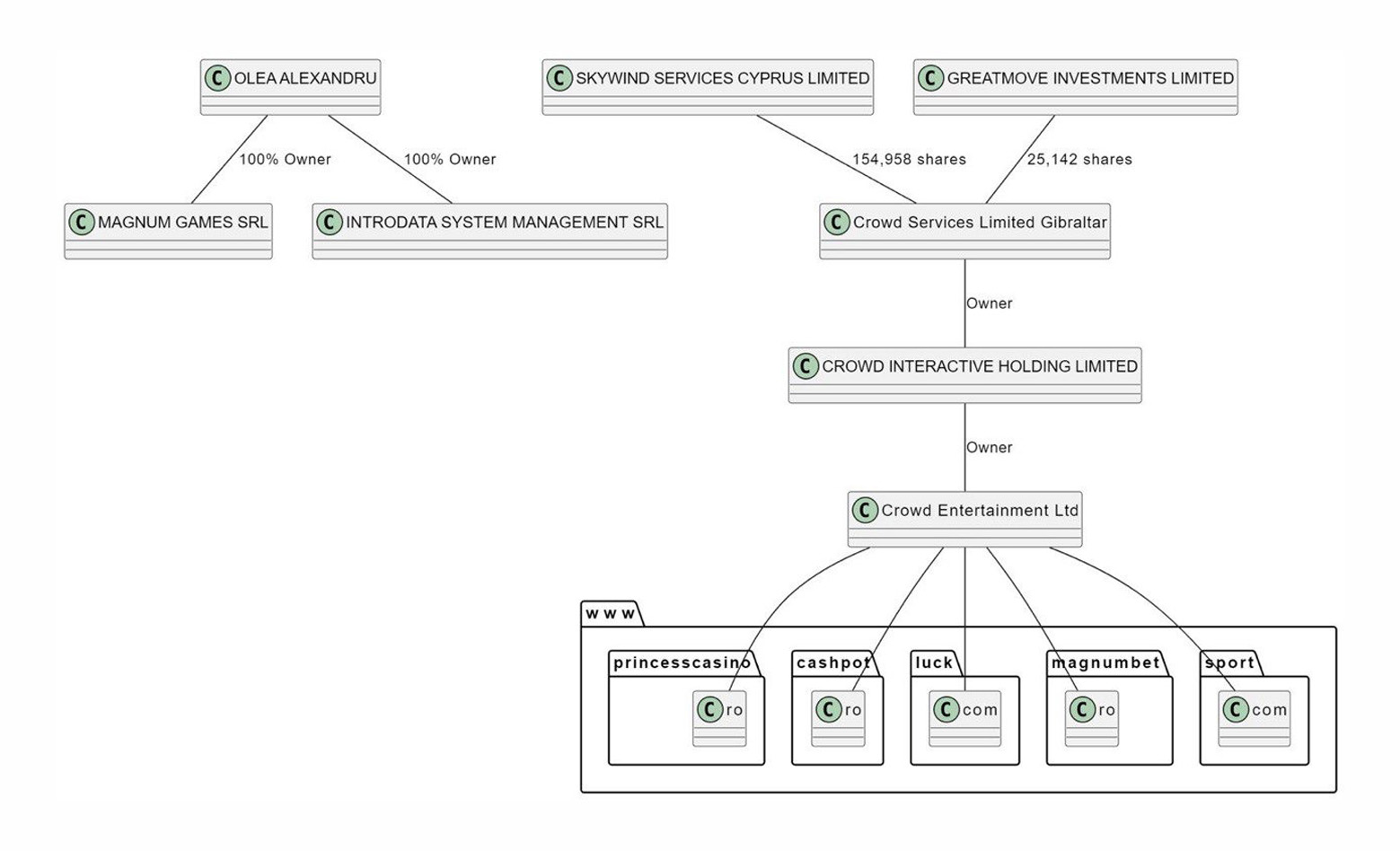

Publicăm alăturat două din aceste SCHEME, în labirintul cărora se pierde urma banilor încasați în România și pentru care, prin aceste ocolișuri schematice „inginerești-financiare” se eludează impozitarea legală…

… Mai multe off-shore-uri transferă între ele banii, sub diverse firme aparent legale…

… Iar direcționarea de activități dintr-un off-shore în altul este o altă modalitate de a scoate banii din țară și de a ascunde identitatea administratorilor proprietari…”

CĂTRE

PARCHETUL DE PE LÂNGĂ

DENUNȚ

Cu privire la săvârșirea de către:

- Superbet Interactive (România) Limited, cu sediul în Malta, Level 1 Burlington Complex, Dragonara Road, St Julians, având nr, de înregistrare C75273, în calitate de organizator de jocuri de noroc, licențiat clasa I-a, conform deciziei 1562/25.08.2016 a Oficiului Național pentru Jocuri de Noroc din România și a reprezentanților săi de fapt;

- SB Cyprus Investments 1 LTD, cu sediul în Cipru, str. Prespas nr. 2, etajul 4, biroul 404, cartier Agioi Omologites, Nicosia 1082, având număr de înregistrare HE339773, în calitate de acționar minoritar al Superbet Interactive (România) Limited și a reprezentanților săi de fapt;

- SBI Holdings Limited, cu sediul în Malta, str. Abate Rigord, nr. 75, clădirea Quantum House, etajul G, biroul 1/1597, loc. Ta’ Xbiex Xbx 1120, având număr de înregistrare C75986 în calitate de acționar majoritar al Superbet Interactive (România) Limited și a reprezentanților săi de fapt;

- S.C. Superbet Betting & Gaming S.A., cu sediul în România, str. Buzești nr. 75-77, et. 2, cam. 5, sectorul 1, București, având CUI 30091981 și J40/11902/2015, în calitate de organizator de jocuri de noroc (procesator de plăți), licențiat clasa II-a, conform deciziei 868/28.04.2016 a Oficiului Național pentru Jocuri de Noroc din România și a reprezentanților săi de fapt;

- S.C. Superbet Online S.R.L., cu sediul în România, str. Buzești nr. 75-77, et. 2, cam. 2, sectorul 1, București, având CUI 34471347 și J40/5474/2015, în calitate de organizator de jocuri de noroc (management și facilități de găzduire pe platforma de jocuri), licențiat clasa II-a, conform deciziei 168/30.01.2017 a Oficiului Național pentru Jocuri de Noroc din România și a reprezentanților săi de fapt;

- S.C. SUPERBET HOLDING S.R.L., cu sediul în România, str. Serg. Ion Nuțu, nr. 44, Clădirea Cotroceni Park, etaj 8, sectorul 5, București, având CUI 33000929 și J40/3993/2014, cu cod CAEN 7022 – Activități de consultanta pentru afaceri si management în calitate de conducător al activității financiare al Superbet Interactive (România) Limited și a reprezentanților săi de fapt;

a infracțiunilor de evaziune fiscală, faptă prevăzută și pedepsită de art. 9 alin. (1), lit. a și b, din Legea nr. 241/2005 pentru prevenirea si combaterea evaziunii fiscale: „Constituie infracţiuni de evaziune fiscală şi se pedepsesc cu închisoare de la 2 ani la 8 ani şi interzicerea unor drepturi următoarele fapte săvârşite în scopul sustragerii de la îndeplinirea obligaţiilor fiscale:

a) ascunderea bunului ori a sursei impozabile sau taxabile;

b) omisiunea, în tot sau în parte, a evidenţierii, în actele contabile ori în alte documente legale, a operaţiunilor comerciale efectuate sau a veniturilor realizate;”

În fapt, Superbet Interactive (România) Limited, nu declară și nu plătește impozite pe venit în România.

Acesta, în calitate de contribuabil nerezident realizează venituri pe care în conformitate cu dispozițiile Codului Fiscal, Codului de Procedură Fiscală și a Convenției bilaterale de evitare a dublei impuneri încheiată între România și Malta, pe care ar fi trebuit să le declare organelor fiscale române și să achite impozitele și taxele aferente acestora.

Faptele sunt săvârșite în formă continuată, cel puțin de la momentul obținerii licențierii Clasa I, acordată Superbet Interactive (România) Limited de către ONJN la data de 01.09.2016, prin decizia 1562/25.08.2016 și până în prezent.

Toate aceste persoane juridice, fac parte dintr-un grup de firme nedeclarat, constituite in jurul unei societati care le asigura conducerea, grupurile reunesc intreprinderi independente din punct de vedere juridic, dar legate strans intre ele prin participatii si relatii contractuale.

În general, grupurile de societati urmaresc fie o strategie industriala, fie o strategie financiara. In acest caz, ele incearca, pe de-o parte să stăpânească piața în care operează și maximizarea profitului, prin diminuarea cheltuielilor proporțional cu taxele și impozitele pe care nu le declară și achită Statului Român.

Atunci cand aceste ansambluri de societati sunt foarte concentrate, puterea economica este detinuta, in fapt, de o singura societate. In acest sens, in practica sunt intalnite doua posibilitati:

a) societatea numita “sef de grup” sau “societate-mama” conserva o activitate industriala sau comerciala, uneori in legatura cu activitatile altor societati, in care ea detine actiuni, recunoscute sub numele de “filiale”;

b) societatea-mama este o societate holding, al carei activ este constituit numai din titluri si al carei obiectiv este gestiunea acestui portofoliu.

Veți observa că societatea 1 este deținută de societățile 2 și 3, în timp ce societatea 3 este deținută în proporție de 100% de societatea 2, iar societățile 4, 5 și 6, operează ca un agent dependent, fiind chiar înregistrate la ONJN ca afiliați ai societății 1.

Astfel că se poate concluziona ferm că în acest grup de firme, ”societatea-mamă” 2, înlesnește ca societatea 1 să nu evidențieze în actele contabile operațiunile comerciale.

Pentru a da o aparență de legalitate a activităților economice pe care le desfășoară pe teritoriul României, Superbet Interactive (România) Limited se bazează pe o parte din legislația din România, Convenția bilaterală de evitare a dublei impuneri încheiată între România și Malta și prevederile OCDE(Organizaţia pentru Cooperare şi Dezvoltare Economică).

Deși România nu este stat membru al OCDE încă, fiind candidat aspirant acceptat la 25.01.2022, Codul Fiscal românesc prevede în mod specific că liniile directoare și interpretările OCDE privind sediile permanente sunt în general acceptate de autoritățile fiscale române.

Conform prevederilor Codului Fiscal, un sediu permanent este definit ca un loc prin care un nerezident își desfășoară în totalitate sau parțial activitatea, fie direct, fie prin intermediul unui agent dependent. Rețineți că definiția sediului permanent este similară definiției furnizate de Convenția Model OCDE.

De asemenea, definiția sediului permanent prevăzută în Convenția de evitare a dublei impuneri încheiată în România și Malta este similară cu cea prevăzută de legislația românească: un loc fix de afaceri prin care o întreprindere își desfășoară în întregime sau în parte activitatea sa.

Prin urmare, având în vedere că activitatea Superbet Interactive (România) Limited se desfășoară cel puțin în parte în România într-un loc fix, prin societățile indicate la punctele 4, 5 și 6, care își au sediile declarate în București, două dintre ele având aceeași adresă, se poate concluziona în mod indubitabil că aceasta are un sediu permanent în România, în accepțiunea Codului Fiscal.

Pentru a evita interpretarea conform căreia Superbet Interactive (România) Limited s-ar afla într-o situație de excepție, prevăzută de legislația internă ca activități cu caracter pregătitor sau auxiliar (ex: publicitate, depozitare etc.), acestea nefiind considerate a genera un sediu permanent, veți observa că societatea 6 are obiect de activitate ”consultanta pentru afaceri si management”, deci o activitate de bază, nu una auxiliară.

Mai mult decât atât, articolului 5 alin (2) din Convenția bilaterală de evitare a dublei impuneri încheiată între România și Malta prevede că ”Expresia sediu permanent include: a) Un loc de conducere;”.

Conform art. 7, stabilirea locului efectiv de conducere va rezulta și în stabilirea Societății ca rezidentă în România:

” rezident – orice persoană juridică română, orice persoană juridică străină având locul de exercitare a conducerii efective în România, orice persoană juridică cu sediul social în România, înființată potrivit legislației europene sau orice persoană fizică rezidentă.”

În ceea ce privește situația unei rezidente fiscale duble, alin. 1) al art. 8^1 prevede că ”dacă o persoană juridică străină este considerată rezidentă atât în România, cât și într-un stat semnatar al unei convenții de evitare a dublei impuneri la care România este parte, rezidența acestei persoane se va stabili potrivit prevederilor convenției de evitare a dublei impuneri.”

Cu privire la rezidența contribuabilului, Convenția de evitare a dublei impuneri încheiată în România și Malta prevede în cadrul art, 4 următoarele:

”(1) În sensul prezentului acord, expresia rezident al unui stat contractant înseamnă orice persoană care, potrivit legislaţiei acestuia, este supusă impunerii în acest stat datorită domiciliului său, rezidenţei sale, locului conducerii sau oricărui alt criteriu de natură similară.

(3) Când, potrivit prevederilor paragrafului 1, o persoană, alta decât o persoană fizică, este rezidentă a ambelor state contractante, ea va fi considerată rezidentă numai a statului contractant în care se află locul conducerii sale efective.”

Or, dacă activitatea de management se desfășoară prin S.C. SUPERBET HOLDING S.R.L, la sediul său din str. Serg. Ion Nuțu, nr. 44, Clădirea Cotroceni Park, etaj 8, sectorul 5, București, este evident că nerezidentul Superbet Interactive (România) Limited, are un loc permanent în România de unde își conduce activitatea strategic și financiar prin agentul dependent mai sus menționat.

Existența agențior dependenți este din nou un motiv pentru inaplicabilitatea Convenției de evitare a dublei impozitări, sub aspectul declarării nerezidente a activității comerciale a Superbet Interactive (România) Limited, deoarece există atât societatea 6, care manageriază activitatea ”nerezidentului” Superbet Interactive (România) Limited, cât și societățile 4 și 5 sunt afiliate conform licențelor ONJN arătate mai sus.

Astfel, firmele afiliate romanești care nu se rezuma la a avea un caracter auxiliar, acționează ca un agent dependent care generează un sediu permanent pentru societate, urmând a declara profiturile pentru a fi impozitate in România.

Doar că în speța de față, grupul de firme sesizate dau aparența unei activități economice nerezidente pentru a nu declara și pe cale de consecință pentru a nu achita impozite în România.

Așadar, având în vedere că locul conducerii efective este în România Superbet Interactive (România) Limited ar fi trebuit să devină persoană juridică străină rezidentă în România.

Persoana juridică rezidentă în România potrivit locului conducerii efective va avea următoarele obligații enumerate în cadrul alin. 2 al aceluiași art. 8 și anume:

a) să se înregistreze la organul fiscal central competent, potrivit declaraţiei de înregistrare fiscală/declaraţie de menţiuni/declaraţie de radiere pentru persoanele juridice străine care au locul de exercitare a conducerii efective în România în termen de 30 zile de la data la care a fost notificat că este persoană rezidentă în România;

b) să păstreze procesele-verbale ale şedinţelor de consiliu şi ale adunărilor acţionarilor/asociaţilor;

c) să conducă şi să păstreze în România evidenţa contabilă, respectiv să întocmească situaţiile financiare conform legislaţiei contabile din România;

d) să se înregistreze ca plătitor de impozit pe profit;

e) să îşi menţină rezidenţa în România pe o perioadă de cel puţin un an fiscal.

Mai departe, conform Codului Fiscal, ”rezidentul are obligație fiscală integrală în România, fiind contribuabil supus impozitării în România pentru veniturile mondiale obținute din orice sursă, atât din România cât și din afara României, conform prevederilor prezentei legi și ale tratatelor în vigoare încheiate de România;”

Având în vedere toate ce preced, apreciem că Superbet Interactive (România) Limited, în principal și toți ceilalți în co-autorat se fac vinovați de săvârșirea înfracțiunii de evaziune fiscală, faptă prevăzută și pedepsită de art. 9 alin. (1), lit. a și b, din Legea nr. 241/2005.

Observând doar cifrele de afaceri ale afiliaților, de peste 100 mil de lei anual, este evident că activitatea desfășurată pe teritoriul României și nedeclarată are consecințe deosebite, prejudiciul Statului depășind cu mult limita maximă prevăzută de alin 3 al art 9 din L 241/2005.

Vă solicităm respectuos, cercetarea faptelor sesizate, extinderea cu privire la alte fapte și persoane dacă este cazul și tragerea la răspundere penală și civilă a tuturor celor vinovați.